Pero he decidido hacerlo, porque hay algunos gráficos que son importantes que la gente los vea y los entienda. Quienes los vean, que lo guarden en la memoria; quienes lo entiendan, que por favor se lo expliquen al resto. Porque hasta que en España no se tome consciencia de lo terrible de esta crisis, nadie va a hacer nada. Se pasarán de reunión en reunión tomándose las fotos y el café.

Alemania y Francia en riesgo

¿Por qué afirmo que Alemania y Francia están es riesgo? Primero, porque ambos países son las economías más potentes de la Zona Euro. Y si el euro se vuelve un problema, las economías de esos países sufrirán. Como expliqué en el artículo «Quiebra de España y Crisis Económica: Lo que miran los mercados», España es el tercer país más endeudado del mundo. Los socialistas del PSOE y del PP, están diciendo que nuestra deuda pública es pequeña respecto a otros países de la Zona Euro. Y, aunque sea ese detalle verdad, los inversores no sólo ven la deuda pública: analizan la deuda de todo el estado español -deuda pública y deuda privada-, y esa deuda es la tercera más grande en términos de PIB (casi el 350%). Eso de que Estados Unidos es un país muy endeudado es cierto, pero ellos sólo están endeudados un 300%.

Hay algunos que creen la mentira oficial de que España se endeuda, tal como dice el deficit oficial, al 11,4%. ¡Es totalmente falso! Una cosa es el deficit oficial y otra muy distinta el deficit real. Voy a intentar explicar la diferencia rápidamente, si alguien quiere saber más que lea el artículo de Roberto Centeno: DÉFICIT OFICIAL Y DÉFICIT REAL. El deficit oficial, es el deficit real dismuido en aquellas partidas que pasan directamente a deuda y no se computan como deficit a efectos del tratado de Maastricht. Es decir, el deficit real de españa está cerca del 16,5% del PIB, pero el oficial se encuentra en sólo 11,4%. ¡Por eso se preocupan tanto por nosotros!

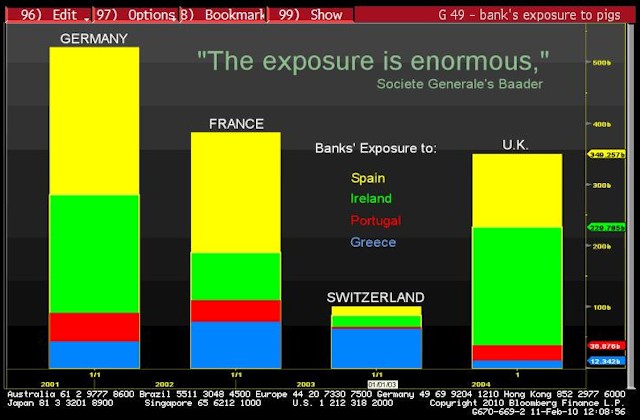

La duda es: ¿quienes han sido los locos que nos han dado tanto dinero y tan barato? La respuesta, está en el siguiente gráfico:

Como pueden ver, Alemania y Francia, son los 2 países que más han invertido en España. Pero también tienen volúmenes importantes de inversión en los otros países del grupo de los PIGS (léase cerdos mediterraneos de la zona euro). Esto hace que muchos piensen que Alemania y Francia tienen la obligación de pagar el rescate de Grecia, ya que sino se verían seriamente afectados. Yo soy de una opinión distinta: Dejad quebrar a Grecia y a los otros PIGS. Puede parecer algo muy duro, pero la verdad es que sino quebramos, al menos en España, nadie va a buscar soluciones.

La solución es muy sencilla: que el BCE no acepte como colateral la deuda de Grecia ni de los países que no cumplen los criterios de Maastricht hasta que vuelvan a una situación de normalidad. Vereis como se arreglan las cosas de prisa y corriendo en Grecia. Porque si algo así ocurriese, entonces el resto de la Zona Euro dejaría de pagar el rescate griego, que es lo que ya hacemos ahora, tal como expliqué en el artículo: Crisis Financiera: A principios de 2010 ¿Donde estamos? ¿A donde vamos? ¿Países en riesgo? Grecia, España y el Euro.

Aquellos que piensen que Alemania y/o Francia pueden echar a alguien de la Zona Euro, decirles que lo veo inviable: Antes se retiran ellos sólos, que echar a algún país de la zona euro.

Crecer poco no nos vale

Esta es la otra gran mentira que nos intentan vender. Nuestro presi ZP, lleva 16 meses diciéndonos que el proximo trimestre salimos de la recesión. Que ya casi ha terminado. Algún mes tendrá razón, y creo que es posible que ya el primer trimestre del 2010 tengamos alguna décima de crecimiento respecto al trimestre anterior.

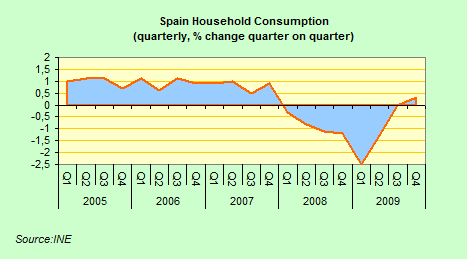

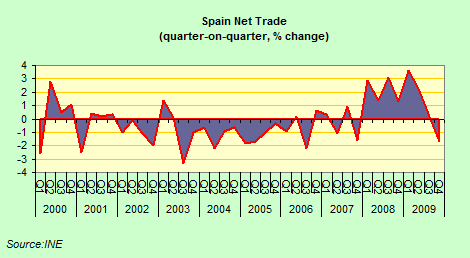

Durante años, nuestro crecimiento se debió a la demanda interna, con un fuerte desequilibrio de la demanda externa. Es decir, comprabamos pisos como locos e importabamos todo lo que podíamos y más. Esta imagen nos dá una idea de como han sido las cosas:

La recesión, se ha visto agravada por una caída brutal de la demanda nacional, y un recuperación de la demanda externa. La demanda nacional ha caído, porque estamos ahorrando más e intentando pagar nuestras deudas, y la demanda externa ha subido porque hemos dejado de importar bienes y servicios, más que por un aumento de nuestras exportaciones.

La tendencia que vemos en la gráfica, es terrible: Si miramos el análisis publicado por el INE de los dos grandes componentes del PIB, es evidente que, por un lado, la contribución negativa al PIB de la demanda nacional se convirtió en un crecimiento del 0,3 % en el último trimestre, después de no moverse en el tercer trimestre, mientras que, por el contrario, la aportación de la demanda externa ha vuelto a caer en números negativos, pasando de una aportación de 0,2 puntos en el tercer trimestre a menos 1,7 en el cuarto trimestre, como bien ha analizado Edward Hugh en su blog de Expansión.

Podría pensarse que es genial el aumento del consumo de los hogares. Y es genial, eso nadie lo pone en duda. Pero está en un nivel muy bajito, y parece más que ya ha tocado fondo y no va a seguir cayendo, aunque no se espera que se recupere significativamente. El problema es que el antiguo modelo de crecimiento español, basado en la construcción y en los servicios e impulsado por tasas de endeudamiento excepcionalmente altas, ya no sirve.

Dado el alto nivel de apalancamiento en la economía, junto con el lento aumento de la productividad, es probable que España experimente un largo período en el que el crecimiento económico sea muy bajo. Además, ni los hogares ni las empresas están en condiciones de volver otra vez a endeudarse. Ni siquiera con “campañas de optimismo antropológico“, como las que están preparando las grandes empresas españolas y que he comentado en otro artículo.

Como ven, en este artículo no he dicho muchas cosas nuevas, pero los gráficos que he incluído en este artículo me han parecido lo suficientemente importantes, como para volver a escribir sobre la Crisis Económica Española.

4 respuestas a “Crisis Económica de España: Alemania y Francia en riesgo. Crecer poco no nos vale”

[…] ellos solos de financiar nuestro endeudamiento y por la rentabilidad han terminado financiándonos los bancos de Alemania y Francia ya lo comentaba en otro […]

LA AMBICIÓN ROMPE EL SACO, Y LA UNIÓN HACE LA FUERZA.

Lo que empezó como una crisis de hipotecas-basura, se contagia a la economía real mundial y se transforma en una recesión económica en toda regla.

En España hay en la actualidad 19.100.000 personas ocupadas, (de las cuales 3.029.500 son funcionari@s), 8.350.000 pensionistas y 4.300.000 de parados.

Los bancos y cajas deberían competir con una banca pública para regular el mercado del dinero. Con esta competencia, los trabajadores, autónomos y empresas estarían más protegidos, y los productos bancarios serían de verdad más competitivos para l@s clientes, las empresas y autónom@s.

Dicho todo esto, desde la Organización de Profesionales y Autónomos OPAIM-AIAEM de Monesterio seguimos recomendando al colectivo empresarial que mantengan los precios, o incluso bajen aquellos productos y artículos en los que tengan margen para ello, durante los dos próximos años, como estrategia que ayude a superar en parte la crisis económica actual. Esta congelación de precios no debe afectar a la calidad ni a la garantía de los productos o servicios. Consideramos estas medidas muy importantes para los consumidores y las empresas, ya que hay muchos puestos de trabajo que dependen de que podamos remontar la crisis lo antes posible. Por otra parte, recomendamos a los consumidores que no paralicen el consumo diario de productos y servicios, que sean optimistas, Eso sí, siempre dentro de las posibilidades de cada economía familiar y dejando un pequeño espacio para el ahorro.

No podemos olvidar, que el pequeño comercio y la microempresa deben afrontar la crisis con una estrategia diferente, proponiendo iniciativas en conjunto, donde el esfuerzo y el riesgo sean compartidos, con el fin de mejorar la productividad, la calidad y los precios de los productos. De lo contrario el pequeño comercio ira poco a poco desapareciendo.

Además debemos tod@s reflexionar sobre nuestra moneda, el Euro. Hemos perdido con el euro el concepto del valor real de las cosas, (un Euro no son cien pesetas). Este es el motivo y el por qué de la frase que decimos tod@s, “este dinero no da de si”, ya que lo que comprábamos antes con 5.000 pesetas, hoy nos cuesta 50.00 euros, o lo que es igual 8.319 pesetas. En resumen, en los últimos años se ha encarecido los productos de menor cuantía en un 66 %. Lógico es, por tanto, que la nueva moneda no dé más de sí. A todo esto podemos sumarle la especulación inmobiliaria que disparó los precios de las viviendas y el resultado final es una locura organizada por los insaciables de siempre, para ganar más dinero.

No podemos olvidar, que los ciudadan@s que pueden seguir consumiendo son 30.500.000, pero la política de algunos partidos han logrado asustarlos tanto, que han dejado de consumir, esta realidad se agrava aún más con la postura bancaria que no atienden adecuadamente a los autónomos y microempresas, y sin liquidez no se puede seguir produciendo y mantener los puestos de trabajos. Por lo tanto todo esto desemboca en más paro y agrava extraordinariamente la crisis. No debemos de olvidar que el sistema político que tenemos de desarrollo empresarial es de consumo, y si la cadena se rompe los grandes perjudicados son los trabajadores, los autónomos y la microempresa.

Los partidos políticos deben unirse para resolver esta grave crisis y olvidarse de las próximas elecciones, trabajar juntos, sin intereses partidarios que enviarían a la ruina, a los colectivos más vulnerables. De no ser así el próximo presidente heredara una España que no perdonara a los políticos, sus egoísmos personales, y su falta de solidaridad con l@s afectad@s que lo están pasando muy mal.

Desde la Organización de Profesionales y Autónomos de Monesterio te animamos al optimismo y a la acción personal para vislumbrar entre todos la luz que hay al final de este túnel.

Esperamos y deseamos que nuestros políticos estén a la altura que esta crisis exige.

Te agradeceré sepas explicarme lo siguiente: porqué cuando un café paso de costar 100 ptas a un euro nadie dijo algo, porqué nadie hizo algo durante la especulación “compra un piso ahora, que mañana ganarás un millón si lo vendes…”, porqué la gente decía que era normal que cada vez haya más pisos -grúas por doquier- y pensaba que era normal que el precio de los mismos iba a subir, porqué no reclamamos responsabilidades a los que gobernaron en esas épocas de especulación, porqué el gobierno actual no tiene cogones de cobrarle los excesos de los bancos -que son ahora nuestra ilegitíma deuda-; me explico: porqué aceptábamos que el valor del piso que comprábamos era (x ejemplo) 200.000 euros, si realmente no valía eso, pero los bancos iban a prestarte ése monto y claro, cobrarte intereses por ése monto, siendo todo INFLADO; tenemos la culpa de los precios inflados? y debemos ahora pagar interess que no se corresponden con la realidad. Es el euro el mayor fiasco de la historia? es el dólar fuerte, verdad? Habrá corralito, ó corralón (grandes empresas)ahorro “forzoso”? debo cambiar mis 12.000 euros ahorrados por dólares? finalmente: verdad que la crisis tiene años para recuperarse, años…; me refiero: el precio de los inmuebles seguirá bajando 4 o 6 años años más, imposible lo contrario? desde ya muchas gracias por las molestias de pensarte mis preguntas. petergalli2001yahoo.es

Lo del café, así como muchas otras cosas, que subieron de la noche a la mañana un 66%, nadie dijo nada primero por la alegría del euro (ya no habrían crisis debidas a los manirrotos políticos españoles) y segundo porque nadie entendía de la nueva moneda, y parecía que un euro eran 100 pesetas, por redondear. Y cuando empezaron a darse cuenta, el crédito que circulaba en España hacia menos doloroso el recuerdo. Yo creo que eso fue lo que pasó respecto al euro. Aún recuerdo cuando iba con 5mil pelas al super y el carro iba lleno. Ahora con 30 euros no me alcanza más que para 4 cosas.

Lo de los pisos, déjame decirte que hay una mezcla de todo. Históricamente, en España nos habíamos olvidado que los pisos son un activo, y como tal suben y bajan. Y llevaba años subiendo a un ritmo elevado. Aquí en España el ladrillo era como el oro en el mundo: un activo refugio. Porque habían ejemplos de todos, que vendían sus pisos por comprarse otro más grande, y tenían buenas plusvalías. Gente que no se dedicaba a especular, sino simplemente que, con el paso del tiempo, disfrutaban de la revalorización de sus pisos. Pero no es esa toda la explicación, sólo la parte psicológica de ese problema. Ni siquiera en la crisis de los 90’s con Felipe Gonzalez los pisos terminaron bajando significativamente de precio. Parecía que el ladrillo español desafiaba toda la lógica y era un buen activo refugio. Y la banca aquella vez no perdió dinero con los pisos.

El otro lado, vino por el lado de las expectativas. No se si te ha pasado a ti, pero en mi caso un par de amigos pagaron burradas por comprar su estudio en un caso y su apartamento en el otro, porque habían ahorrado un poco y estaban desesperados: si no compraban ahora, para el próximo año su entrada se había depreciado. Y veías pasando a firmar como garantes a los padres, que avalaban a sus hijos ilusionados, para que compraran pisos de 28m2 y 55m2. ¡Que cosas se veían entonces!

Y el tercer factor: el incentivo del gobierno de ZP para que se hiciera rodar más rápido el tema de los pisos, porque así se mostraba un crecimiento brutal y los ingresos del estado, comunidades y ayuntamiento crecían 10% anual!! Quedaba dinero para derrochar, y hasta para hacer obras. Y permitieron los socialistas lo que en la época del PP aún no había pasado: que la banca española se endeudara en el interbancario europeo (no sé si es simple coincidencia o no que cuando entraron los socialistas la banca española empezó a endeudarse en el interbancario europeo para financiar el tema inmobiliario cuando no era nada conveniente hacerlo al tener el euro como moneda, la cosa es que realmente ocurrió esto. Es decir, con el gobierno del PP no ocurrió porque recién empezaba el tema, y por ende es imposible saber si lo habrían detenido o habrían hecho lo que hizo finalmente ZP). Esto al final ha terminado contaminando a toda Europa y por eso Merkel y Zarko nos gobiernan económicamente. Así que si buscas responsables de la burbuja tienes 1,5 años de Aznar y tienes 4 de ZP. Y ZP pudo haberlo parado al principio pero hizo lo contrario: tu decide con esto quien es más culpable, si la derecha o la izquierda.

Sobre los bancos, decirte que yo creo que deberían ser como cualquier empresa: si te arriesgas y lo haces mal, debes perder y quebrar. Es lo único que, en el capitalismo, nos quita el riesgo moral de que pase lo que ha pasado en España. Porque los bancos abusaron, que duda cabe, aprovechándose de lo que te explicado anteriormente (expectativas, etc.). Y si me preguntas si es justo que los bancos nos prestaran dinero sobrevalorando las propiedades mi respuesta es clara: NO ES JUSTO. Por eso, deberían quebrar. Pero hay que reconocer que no es culpable sólo el que prestó el dinero. Tan culpable son los bancos como la gente que, en su desesperación, compraba pisos antes de que subieran más o para especular. Y por eso hay mucha gente que está quebrando. Por eso creo que, ambos: prestador y prestatario deberían quebrar. Porque ambos han hecho la misma locura.

Sobre las hipotecas, déjame decirte que el sistema de los EEUU me parece más justo. Allí se reconoce que es una inversión de las familias a largo plazo, y el banco entra en el riesgo contigo (el riesgo de que puedas pagar el piso, me refiero). Si te da la hipoteca y no puedes pagarla, el banco se queda con el piso pero se cancela la hipoteca. No como en España que pierdes el piso y además terminas con una deuda de 60mil euros. Eso me parece una PUTADA!

El euro es una moneda en principio ni buena ni mala: es lo que es. Y obliga a los países miembros a no tener desequilibrios, porque los magnifica. Y ese es el problema español, nuestros desequilibrios. No el déficit público, que es lo más pequeño que tenemos, sino el déficit de nuestra balanza comercial: necesitamos endeudarnos un 10% al año (salvo el 2009 que por la crisis fue sólo el 5%, el resto de los años del 2000 ha sido así) para crecer. Y ese es nuestro talón de aquiles. Porque, por un lado, nuestro endeudamiento país ha terminado siendo superior al de EEUU; y por otro lado tanto dinero en nuestra economía a generado inflación. Con una inflación superior al de los intereses bancarios, lo normal era que la gente terminara endeudándose. Porque la inflación se comía parte de la carga de la deuda. Y la ventaja del euro, de momento, es que nos esta ayudando a evitar el corralito: está prohibido cerrar la circulación de capitales en la unión europea. Si no estuviésemos en el euro, un corralito sería posible y España sería como Argentina o cualquier país tercermundista. Pero de momento el euro, y la Unión Europea, nos salvan de esa posibilidad.

Sobre el dólar, no te olvides que EEUU también ha quebrado: cuando Nixon dejo de hacer convertible el dolar en oro. Así que es una moneda fuerte, de forma relativa. Lo que sí, al ser moneda refugio, tiene ventajas sobre el euro, la libra o el yuan para poder hacer locuras por un tiempo sin que afecte a la economía americana. Aunque ten presente algo: siempre que la moneda dependa de los estados, los estados van a hacer locuras. La única moneda que nos da realmente libertad, es el oro. Por eso los gobiernos no la quieren. Les quita la posibilidad de robarnos mediante inflación, la posibilidad de fijar arbitrariamente los tipos de interés. Y no creo que el dolar sea una moneda fuerte: la FED se está encargando de que no lo sea tanto. Pero como el euro va a ir peor, debería bajar la relación euro/dolar y estar más cerca del 1,10 que del 1,20. Aunque puedo equivocarme en esto totalmente, porque el valor de cambio de las monedas es muy difícil de pronosticar.

Finalmente, sobre la bajada de los precios hay varios puntos. Primero, el tema fiscal que por el aumento del IVA y al quitar la desgravación debería hacer que bajen el precio de los pisos porque la capacidad de pago de la gente en España es la que es y no aumenta en esta crisis. Y seguro leerás que muchos piensan que por el propio mercado los pisos deberían bajar de precio. Sobre esto último, la duda es si los bancos podrán soportar el precio de los pisos evitando su caída, como han intentado hacer hasta ahora por lo que han bajado tan poco, o si por el contrario llegará el momento en el que limpien sus balances y empiecen a bajar los precios. La experiencia japonesa y de otras crisis de este estilo en otros países del mundo hacen prever que seguirán bajando, pero no se cuánto ni hasta cuando.