La teoría de las Ondas

De la Web sovereignspeculator -traducido: especulador de bonos soberanos- he visto un artículo donde intentan explicarnos donde estamos y hacia donde vamos. La imagen, aunque esté en inglés es bastante clara, nos indica la que se nos viene encima:

Si estas previsiones se llegan a hacer realidad, la bolsa arrastrará otra vez a las materias primas y de nuevo volveremos a ver deflación y la FED intentando por todos los medios que no se produzca dicha deflación, el helicóptero de Bernanke funcionaría otra vez y finalmente esta deflación impediría que los tipos de interés puedan subirse. Y esto que podría parecer en un primer momento algo que abarata la deuda, al final va a resultar más corrosivo que el ácido nítrico fumante. Por lo tanto, se abre un nuevo escenario de deflación o de precios al consumo ligeramente negativos. Y todo esto hará que se siga destruyendo riqueza, y los precios de la bolsa y las materias primas caerán porque el dinero tiene que desplazarse para salvar a un sistema monetario que se esta auto-destruyendo por los bajos tipos de interés como explica Antal E. Feteke.

Si estas previsiones se llegan a hacer realidad, la bolsa arrastrará otra vez a las materias primas y de nuevo volveremos a ver deflación y la FED intentando por todos los medios que no se produzca dicha deflación, el helicóptero de Bernanke funcionaría otra vez y finalmente esta deflación impediría que los tipos de interés puedan subirse. Y esto que podría parecer en un primer momento algo que abarata la deuda, al final va a resultar más corrosivo que el ácido nítrico fumante. Por lo tanto, se abre un nuevo escenario de deflación o de precios al consumo ligeramente negativos. Y todo esto hará que se siga destruyendo riqueza, y los precios de la bolsa y las materias primas caerán porque el dinero tiene que desplazarse para salvar a un sistema monetario que se esta auto-destruyendo por los bajos tipos de interés como explica Antal E. Feteke.

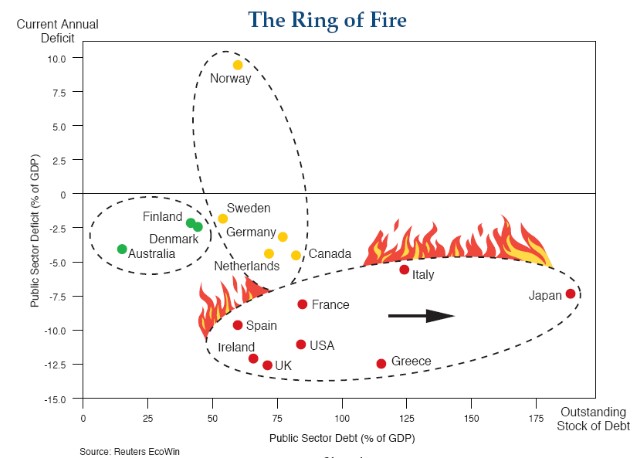

El Círculo de Fuego te indica donde NO invertir

Pimco, el mayor gestor de fondos soberanos, cree que hay que tener “cuidado” con los países del “Círculo de Fuego” –The Ring of Fire en inglés. A saber, Japón, Italia, Grecia, Francia, EEUU, Reino Unido, Irlanda y España. Su abultada deuda pública y privada reducirá su crecimiento potencial. Son los más vulnerables en 2010. Porque el elevado endeudamiento disminuye el potencial de crecimiento de un país y, por ende, pone en riesgo la creación de la riqueza necesaria para poder pagar sus deudas.

En concreto, PIMCO recomienda no invertir en las potencias que incluye su particular “Círculo de Fuego”, por el siguiente orden: Japón, Italia, Grecia, Francia, EEUU, Reino Unido, Irlanda y España. Es decir, potencias del G-20 mas los conocidos PIIGS (Portugal, Italia, Irlanda, Grecia y España), a excepción de Portugal que no aparece en el “Círculo” debido a su escaso tamaño. Y ello, debido al espectacular aumento de los desequilibrios fiscales que presentan estos países así como al todavía abultado apalancamiento de sus economías.

De los 2 países de la Zona Euro que pueden rescatar a todos, vemos como también Francia va poco a poco caminando hacia el abismo. Y Alemania, está en una zona intermedia. Esto va a ser un gran problema para el Euro dentro de unos años, aunque actualmente la prioridad sea simplemente sobrevivir a esta crisis.

De diversos estudios sobre crisis financieras, hay algunas conclusiones que a mi me gustaría poner:

- El verdadero legado de las crisis bancarias es un mayor endeudamiento público, mucho mayor que el coste de los paquetes de rescate iniciales. En promedio, la deuda pendiente de pago de un país casi se duplica en los tres años siguientes a la crisis.

- Las secuelas de las crisis bancarias están asociadas con un incremento medio de siete puntos porcentuales en el desempleo, que se mantiene elevado durante cinco años.

- Una vez que la deuda pública de un país excede el 90% del PIB, la tasa de crecimiento económico disminuye en un 1%.

- Normalmente, el desapalancamiento comienza dos años después del inicio de la crisis (2008 en este caso) y dura unos seis a siete años.

- En el 50% de los casos aproximadamente, el desapalancamiento provoca un período prolongado de ajuste que ejerce un efecto negativo importante sobre el crecimiento del PIB. En el resto, el desapalancamiento se traduce directamente en default (quiebras) corporativos (empresas) y soberanos (países), o bien en una inflación acelerada.

El gráfico anterior, que nos muestra el nivel de endeudamiento de varios países, nos permite ver que en la actualidad están creciendo más, quienes tienen un nivel más bajo de deuda.

Salvando a Grecia – Destruyendo el Euro

Grecia está sufriendo la crisis más severa de la Zona Euro, con su bono a diez años con un interés que se acerca al 7%. El gobierno griego estima su déficit presupuestario en un 12,7% del PIB en 2009. La deuda pública bruta suma el 113% de su PIB. Si el tipo de interés que tiene que pagar Grecia por su deuda sigue subiendo, el país tendrá que dejar de pagar sus obligaciones. Durante años, el gobierno griego fue muy generoso en el gasto público (como lo viene siendo en España Rodriguez Zapatero). Al entrar Grecia a la Unión Monetaria Europea y descender el interés que pagaba por su endeudamiento, provocó un aumento del gasto público aún mayor.

Cuando estalló la crisis financiera global, aumentaron los déficits tanto en los países fuertes como en los débiles de la Eurozona. Los países más fuertes tenían sus propios problemas y la gente empezó a dudar si apoyarían a los más débiles en caso de emergencia. Además, la diferencia entre el tipo de interés que Grecia tenía que pagar en sus bonos y el que tenía que pagar Alemania aumentó. Y hoy en día la cuestión es si Grecia sería rescatada por el resto de los países.

Los dos grandes países de la zona euro (Alemania y Francia) de repente parecen dispuestos a salvar a Grecia cuando tan sólo hace unas semanas habían manifestado su negativa más rotunda a intervenir a favor de ningún país miembro del euro que tuviera problemas de solvencia. Pero en su declaración final lo predominante es de una ambigüedad calculada y la falta de compromisos explícitos y concretos con que han realizado Merkel y Sarkozy el anuncio de respaldo a la economía griega.

Lo que en realidad van a hacer Francia y Alemania no es echar un salvavidas a Grecia, sino a los propios bancos germanos y galos con activos en peligro a causa de la crisis helénica. BNP Paribas calcula que la banca francesa tiene comprometidos 75.000 millones de dólares, mientras que la suma para la alemana asciende a 43.200 millones, lo que supone un total de 118.200 millones de dólares, casi 90.000 millones de euros. Esto es, en realidad, lo que hay detrás del anuncio realizado recientemente por los dos países que no quieren asistir a una reedición de la crisis financiera internacional a causa de Grecia, después de haber enterrado miles de millones de euros en evitar el colapso de sus respectivos sistemas financieros.

Pese a ésto, el debate es erróneo: Grecia ya está siendo rescatada por el resto de la Unión. El Banco Central Europeo (BCE) acepta los bonos del gobierno griego como colateral de sus operaciones de préstamo. Los bancos europeos pueden comprar bonos del gobierno griego (pagando ahora una prima en comparación con los bonos alemanes de más del 3%) y usan esos bonos para obtener un préstamo del BCE al 1% de interés, un negocio muy rentable. Y es donde se han pillado los dedos en el caso griego, y las manos y piernas en el caso español.

¿Por qué han sido tan tontos los bancos europeos? La respuesta es muy sencilla: los bancos aceptan los bonos griegos porque saben que el BCE los aceptará como colateral para nuevos préstamos. Como el interés a pagar al BCE es menor del recibido de Grecia, hay demanda para esos bonos griegos. Sin la aceptación de bonos griegos por el BCE como colateral para sus préstamos, Grecia tendría que pagar tipos de interés mucho más altos que ahora. Por tanto, Grecia ya está siendo rescatada.

La consecuencia de esto, ya saben que todo acto tiene sus consecuencias, es que el BCE crea nuevos euros aceptando los bonos del gobierno griego como colateral. Las deudas griegas se monetizan y el gobierno griego gasta el dinero que recibe por los bonos para cubrir sus necesidades monetarias (y de paso asegurarse el apoyo de su población). Los precios empiezan a aumentar en Grecia y el dinero huye a otros países, aumentando los precios en toda la Eurozona. En el exterior, la gente ve que sus gastos en la compra aumentan más rápido que sus ingresos. Esto significa una redistribución que favorece a Grecia. El gobierno griego está siendo rescatado mediante una transferencia constante de poder adquisitivo del resto de Europa.

El futuro del euro es oscuro porque hay grandes incentivos para un comportamiento fiscal imprudente, no sólo en Grecia, sino también en otros países. Los incentivos para un comportamiento irresponsable Grecia, España y otros países están claros. ¿Por qué pagar tus gastos aumentando los impopulares impuestos? ¿Por qué no emitir bonos que se comprarán creando nuevo dinero, aunque al final aumenten los precios en toda la Eurozona? ¿Por qué no externalizar los costes de los gastos gubernamentales que son tan vitales para asegurarse el poder político?

Para los estados miembros de la Eurozona, los costes de un comportamiento fiscal imprudente pueden también, hasta cierto punto, ser externalizados. Cualquier gobierno cuyos bonos se acepten como colateral por el BCE pueden utilizar esta imprenta para financiar sus gastos. Los costes de esta estrategia se externalizan parcialmente a otros países cuando el dinero recién creado eleva los precios en toda la unión monetaria. Cada gobierno tiene un incentivo para acumular déficits mayores que los del resto de la Eurozona, porque sus costes pueden externalizarse. En consecuencia, en el Eurosistema hay una tendencia interna hacia continuas pérdidas en el poder adquisitivo. Esta sobre-explotación puede acabar ocasionando el colapso del euro.

5 respuestas a “Crisis Financiera: A principios de 2010 ¿Donde estamos? ¿A donde vamos? ¿Países en riesgo? Grecia, España y el Euro”

chapó por las explicaciones pienso que son correctas punto por punto

[…] Es por eso que Alemania y Francia están mostrando un apoyo institucional a Grecia. No pueden levantar la maltrecha economía de ese país. En el caso Alemán, es incluso anticonstitucional ayudar económicamente a Grecia. Sólo están ayudando a que sus bancos no se vean afectados, como explico en el artículo: Crisis Financiera: A principios de 2010 ¿Donde estamos? ¿A donde vamos? ¿Países en riesgo? Greci…. […]

[…] La solución es muy sencilla: que el BCE no acepte como colateral la deuda de Grecia hasta que vuelva a una situación de normalidad. Vereis como se arreglan las cosas de prisa y corriendo en Grecia. Porque si algo así ocurriese, entonces el resto de la Zona Euro dejaría de pagar el rescate griego, que es lo que ya hacemos ahora, tal como expliqué en el artículo: Crisis Financiera: A principios de 2010 ¿Donde estamos? ¿A donde vamos? ¿Países en riesgo? Greci…. […]

[…] había comentado en mi artículo «Crisis Financiera: A principios de 2010 ¿Donde estamos? ¿A donde vamos? ¿Países en riesgo? Greci…», la posibilidad de explicar la actual situación como una onda, encontrándonos, a principios de […]

[…] http://miblog.rafaelgo.com/2010/02/13/crisis-financiera-2010-donde-estamos-donde-vamos-paises-en-rie… […]