Desde el principio de la crisis subprime, en el año 2007, la solución que se ideo fue “más deuda para tapar el agujero de deudas“. Muchos advertimos de los problemas que se podrían ocasionar. Pero no fuimos escuchados y muchos se convencieron de que aquellos aprendices de Merlin de la FED y otros bancos centrales podrían lograr la cuadratura del círculo. La realidad ha vuelto nuevamente a escena. Lo que parecía haber pasado, la crisis, en los Estados Unidos, vuelve a estar a la vuelta de la esquina. Las bolsas vuelven a bajar y en Europa los Estados están quebrados -unos más que otros, pero al final todos.

Entre 2000 y 2007, Greenspan y Bernanke aumentaron el crédito en Estados Unidos cinco veces por encima de lo que creció el PIB, una expansión mayor que la que precedió a la Gran Depresión de 1929”, explicó Marc Faber en el Mises Circle, una reunión de economistas en Nueva York organizada por Ludwing von Misses Institute. “La Reserva Federal ya nunca volverá a políticas restrictivas porque para esta economía adicta al crédito eso sería un veneno, así que van a mantener los tipos al 0% durante mucho tiempo”.

Como explica la teoría austriaca del ciclo económico, la expansión del crédito del sistema de banca de reserva fraccionaria ha causado un auge insostenible. Con tipos de interés artificialmente bajos, los proyectos adicionales de inversión se llevaron a cabo aunque no hubiera un aumento correlativo en los ahorros reales. Las inversiones se pagan simplemente con nuevo crédito en papel. En el ciclo actual, estas malas inversiones se produjeron principalmente en los sobredimensionados sectores del automóvil, la vivienda y la banca. Y aunque las malas inversiones deberían haberse liquidado, la intervención estatal ha evitado ese proceso natural y normal de corrección de la economía. La liquidación de malas inversiones es beneficiosa en el sentido de que purgan los proyectos ineficientes y redirigen la estructura de producción hacia las preferencias del consumidor. Los factores de producción que fueron erróneamente usados en malas inversiones se liberan y trasfieren a proyectos que los consumidores desean con más urgencia que se lleven a cabo.

Europa se encuentra actualmente atrapada en su espiral de deuda. Y Estados Unidos sigue también atrapada dentro de sus compromisos de deuda y el crecimiento enorme del balance de la FED. Los Estados han impedido un ajuste rápido del sector financiero y productivo mundial bajo el pretexto de cuidarnos de la crisis. Para explicar el funcionamiento del libre mercado, nada como un buen ejemplo de la naturaleza cambiante de nuestro mundo para demostrarnos la incompetencia de los gobiernos

El ejemplo del volcán

A mediados de abril, un volcán islandés despertó de su sueño secular y se encontró un mundo muy cambiado. Como en este volcán era habitual, arrojó al cielo unas cuantas toneladas de cenizas. Pero no pudo anticipar al caos que tal estornudo iba a ocasionar en la nueva Europa para él desconocida. De repente, montones de individuos se quedaron tirados en los aeropuertos, con sus planes de traslado abortados. Si los aviones no podían volar, ellos no se podrían trasladar. Y pudimos contemplar el espectáculo del mercado libre en funcionamiento: la adaptación del ser humano a las condiciones más adversas y la solución de los problemas en apariencia más complicados.

Un cambio exógeno al sistema, la erupción volcánica, hizo que el transporte aéreo dejara de ser una alternativa para aquellos individuos que demandaban tal servicio. La oferta aérea se colapsó, pero la demanda se había mantenido constante. La gente seguía queriendo desplazarse a su lugar de destino, con un grado de urgencia dependiente de cada caso. Esa demanda viva atrajo rápidamente la atención de algunos emprendedores que vieron como, de repente y gracias a un acto fortuito, podían dar más valor a sus recursos (el taxi, el autobús, el coche de alquiler). E hicieron su apuesta. Como la demanda superaba con creces esta incipiente oferta inicial, los precios se dispararon. Un coche de alquiler en Toulouse, normalmente 60 euros diarios, se cotizaba a 500 euros; una carrera de taxi entre Milán y Barcelona alcanzó los 1.200 Euros. ¿Es esto bueno? ¿No se puede decir que es especulación? La respuesta es sencilla: sí a la primera, no a la segunda.

Los medios disponibles fueron dedicados a atender las demandas más urgentes, medida esta urgencia por lo que cada individuo estaba dispuesto a pagar. Lógicamente, los enormes precios cobrados llamaron la atención de la gente, pues presumiblemente dichos ingresos se traducirían en pingües beneficios. Y, en consecuencia, otros emprendedores acudieron al efecto llamada de esos beneficios, incrementando la oferta de medios de transporte a disposición de los viajeros encallados.

A su vez, este aumento de la oferta habría supuesto un descenso del precio, ya que daría la posibilidad de cubrir necesidades de sucesiva menor urgencia. Y esto habría seguido hasta quedar satisfechas todas las necesidades valoradas en más que los recursos necesarios para su satisfacción. De esta forma, el mercado hubiera solucionado en un plazo increíble del tiempo una eventualidad de unas características tan extremas como la emisión volcánica referida. El proceso descrito se detuvo (al menos, aparentemente) con la reapertura del espacio aéreo y la restitución de los medios de oferta. Por ello, han resultado más llamativos los excesivos precios pagados por algunos individuos para satisfacer lo que debía ser una perentoria necesidad.

Sin embargo, dichos precios, altos como eran, jugaban un papel fundamental en que todos los individuos al final hubieran podido satisfacer su necesidad, incluso en presencia de la nube de cenizas. Por un lado, permitían asignar los recursos existentes a aquellas necesidades más urgentes. Sin esos movimientos de precios, ¿cómo se hubiera podido asignar el taxi entre una persona que necesita llegar a su destino, pongamos por caso, para salvar una vida, y otra que sólo lo quiere para dormir en su casa esa noche? Pero más importante aún: sin esos precios excesivos, ¿qué taxistas habrían abandonado la comodidad de su día a día para dedicarse a trasladar pasajeros a 100 de kilómetros de distancia? Si va a ganar lo mismo que con su trabajo normal, ¿por qué tomarse molestias?

¿Que nos espera?

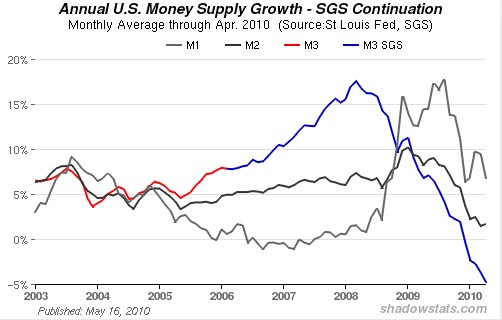

La masa monetaria (M3), dinero en circulación en EEUU, acaba de registrar su mayor desplome desde la primera mitad de los años 30 (Gran Depresión). Dicho indicador avanza una tendencia deflacionista a corto y medio plazo y amenaza con una recaída en la recesión. Pese a los estímulos fiscales, los tipos de interés de referencia próximos al 0% y las masivas inyecciones de liquidez aplicadas por la Reserva Federal (FED) al sistema financiero, EEUU sigue destruyendo más dinero del que crea. Es lo que se conoce, en términos económicos, como contracción monetaria. La primera potencia mundial cuenta con menos dinero en circulación. La repentina desaceleración de la M3 en 2008 fue la antesala de la mayor recesión experimentada en EEUU desde hace décadas, tras los años previos de expansión monetaria que caracterizó el periodo de burbuja inmobiliaria y elevado crecimiento económico.

El analista John Mauldin concluye que, pese a los últimos datos de PIB (crecimiento del 3% anualizado en el primer trimestre), una tasa de desempleo próxima al 10%, la subida de impuestos a nivel estatal y federal para 2011 y la desaceleración de la oferta monetaria apuntan hacia una débil recuperación económica en los próximos dos años e, incluso, una recesión en W. El motivo de la caída de la masa monetaria es sencillo de explicar: la banca ha reducido de forma drástica la concesión de créditos a empresas y familias, con la consiguiente destrucción de oferta monetaria. En concreto, el crédito privado ha caído cerca de un 25% en el último año y medio. Y ello, pese a que la Reserva Federal ha comprado más de 1 billón de dólares en hipotecas de baja calidad al sistema financiero. Cabe tener en cuenta que en la última recesión el crédito comercial “sólo” bajó un 18% en tres años y medio. Dicha contracción avanza, pues, una nueva recaída económica, según Mauldin.

Además, tendrá dos efectos colaterales. Por un lado, ante esta situación, la FED, muy probablemente, mantendrá bajos los tipos de interés al tiempo que extiende sus líneas extraordinarias de liquidez y compra de activos financieros. Y, por otro, el Gobierno de EEUU tendrá la excusa perfecta para seguir aplicando sus ambiciosos planes de estímulo fiscal (gasto público). Y esta expansión monetaria con la actual incertidumbre de la crisis de deuda soberana es una completa estupidez.

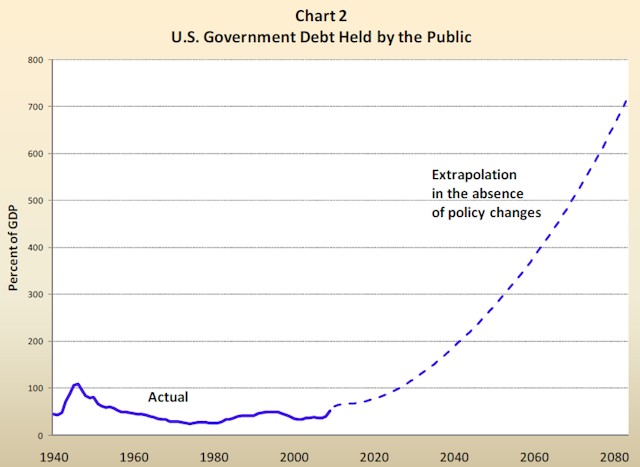

Washington ya ha solicitado al Congreso la aprobación de un nuevo impulso fiscal de 200.000 millones de dólares. Y ello, con el fin de mantener “por el buen camino” la senda de crecimiento, según Larry Summers, el principal asesor económico del presidente Barack Obama. Señal inequívoca de que el Gobierno federal teme que la recuperación económica pierda empuje e, incluso, pueda llegar a estancarse a finales de año, justo cuando empiecen a desvanecerse los efectos sobre el PIB (el aumento del gasto público también se contabiliza) del primer plan de estímulo. Por el momento, según las últimas previsiones del Fondo Monetario Internacional (FMI), la deuda pública bruta de EEUU escalará hasta el 97% del PIB en 2011 y hasta el 110% en 2015.

Ya había comentado en mi artículo «Crisis Financiera: A principios de 2010 ¿Donde estamos? ¿A donde vamos? ¿Países en riesgo? Grecia, España y el Euro», la posibilidad de explicar la actual situación como una onda, encontrándonos, a principios de 2010 que fue cuando escribí el artículo, en la cumbre de una segunda onda, y a la espera de caer finalmente a una tercera honda de la crisis. La FED podrá crear tanto dinero como quiera, pero no podrá hacerlo circular. Y esa es la simple explicación por la que todos estos planes van directamente al fracaso.

Según la teoría cuantitativa del dinero, al estar imprimiendo la FED más dinero debería dispararse la inflación; es decir, supone que la inflación y la cantidad de dinero circulante son unas variables linealmente correlacionadas. Pero se olvidan estos monetaristas, que esta correlación no es lineal -aunque hay que reconocer que la correlación lineal como una primera medida de aproximación es interesante. Es por eso que muy posiblemente entre la otra cara de la moneda de la inflación: la deflación. Y al parecer, pese a todos los esfuerzos que están realizando todos los gobiernos mundiales de gastar y gastar más endeudándose a niveles muy peligrosos, nos vamos directos a una deflación de precios y salarios. También hay que explicar que la deflación no es mala en si misma. Y es la forma natural que se tiene en el libre mercado para ajustarse ante la caída del consumo.

A mediados de mayo las predicciones de Marc Faber, uno de los gurús americanos que predijo la subprime y apodado Doctor Doom por sus predicciones catastrofistas -pero acertadas, lo que habría que hacer es “compre oro y márchese a vivir a una casa en el campo, donde no van a caer bombas”. El motivo es simple: Los Gobiernos están al borde de la bancarrota y harán cualquier cosa para sobrevivir: primero imprimirán dinero, y cuando esto no funcione recurrirán a la guerra. Y si usted vive en una ciudad, en la próxima guerra le envenenarán el agua, le cortarán la electricidad y su tarjeta de crédito y su transporte no funcionarán. Ni siquiera podrá volver a casa. Asi que lo único que servirá de dinero será aquel viejo metal que desde hace siglos es la mejor moneda: el oro.

Salir es posible, pero hay que seguir las ortoxas reglas para lograr un crecimiento sano. Si, aunque no crea, hay reglas para regular el desarrollo económico, siendo la primera regla la de no endeudarse. El proceso debe patir del ahorro, poco o mucho. En España, para volver a este país, es lo que ocurrió durante los dos auges anteriores de 1987-1992 y 1997-2001. En el primero el dinero salió de su escondite cuando Solchaga mantuvo altos los tipos de interés a pesar de que la inflación fundía como hielo bajo el sol. En el segundo fue el retorno de dinero evadido durante la crisis entre ambos auges, por temor a tener que comprar euros a 200 pesetas. Pero cuando Mastritch dijo 166, el dinero volvió. En ambos casos, se evitó el endeudamiento excesivo, porque ese dinero era nuestro. De modo que cuando llegaron, las crisis fueron llevaderas y nos mantuvimos a flote.

Ello no fue óbice para que dicho ahorro se malgastara y que el esfuerzo no produjera los efectos esperados sobre la renta. Y es que la segunda regla del desarrollo es evitar los excesos en servicios residenciales y consumo porque no producen riqueza, aunque permiten disfrutar de ella. En cambio, debe favorecerse la inversión en bienes productivos, de manera que pueda ser recuperada rápidamente y se pueda reinvertir. Consiguiéndose así elevar el nivel de renta.

Aunque la Reserva Federal haya reanudado su programa para proveer de liquidez a la UE con el objetivo de rescatarla de un colapso deflacionario, la dimensión de su endeudamiento hace ese rescate inviable. Los políticos europeos -y de todo el mundo- han utilizado la deuda para evitar subir impuestos y reducir gastos; ahora los Gobiernos europeos están arruinados y el momento de la verdad se acerca. Sólo quedan dos opciones, según Christopher Whalen (editor del boletín The Institutional Risk Analysis): “Aplicar las recetas necesarias, que traerán una fuerte contracción económica y muchos conflictos, o imprimir dinero. Lo primero no lo quiere hacer nadie, ni en Estados Unidos ni en Europa, porque es muy doloroso”. Según Whalen “La era de la globalización y el libre comercio está llegando a su fin. Con la caída del dólar otros países asumirán nuevos beneficios y responsabilidades y darán prioridad a sus mercados nacionales. Tendremos más impuestos y nuevas tarifas a la importación”. Su recomendación es invertir en activos sin conexión con la economía financiera: “Oro, propiedades inmobiliarias y cobre, cosas reales que no están ligadas al dinero fiat”.

El dinero fiat no es real, es una ilusión. Se impuso mediante la fuerza, se mantiene mediante el fraude y puede desaparecer en cualquier momento. Lawrence Parks, director de la Fundación para el Avance de la Educación Monetaria (FAME), apeló al pasado para predecir el futuro: “El valor del dinero fiat siempre ha terminado por caer hacia su coste de producción: cero. Históricamente no existen excepciones al respecto, y las actuales monedas tampoco lo serán”.

Parks coincide con Faber en el pronóstico sobre la guerra y añade otro no menos inquietante: “La hiperinflación es inevitable, y para combatir las revueltas sociales que se sucederán el Gobierno preparó hace tiempo la legislación que permite declarar la Ley Marcial” (se refiere al gobierno de los EEUU). Parks se refiere a una serie de medidas aprobadas en los años 30, 50 y 70, al parecer todavía en vigor, que permiten al presidente, en caso de emergencia, confiscar cualquier propiedad, intervenir las comunicaciones y transportes y dirigir todos los aspectos públicos y privados de la economía.

En clave americana, contarles la siguiente anécdota. Marc Faber resumió las conclusiones y el estado de ánimo del Mises Circle de mayo de 2010 de la siguiente forma: “Es un tremendo sofisma económico la idea de que imprimiendo dinero y emitiendo deuda se puede conseguir prosperidad. Si fuese así, el país más rico del mundo sería Zimbabwe”. Y, para deleite de su auditorio, añadió: “Por cierto, un país gobernado por Robert Mugabe, el mentor económico de Ben Bernanke”.

Así que vayan preparándose, para la nueva crisis que llegará a finales de este año. Y aunque aún se discute si vendrá una gran inflación o una gran deflación (yo creo en la segunda), la conclusión final es que disminuirá nuestra capacidad adquisitiva de forma significativa. Y existe el riesgo, del que ya se habla en otros lugares del mundo, de una nueva guerra mundial motivada por la crisis económica.

2 respuestas a “Señales de una W en el crecimiento mundial”

[…] Autor:crisis « WordPress.com Tag Feed […]

[…] en la Moncloa… on Perspectivas de España: Quiebr…Señales de una W en … on Señales de una W en el crecimi…Señales de una W en … on Crisis Financiera: A principio…Xavi on Ministerio de […]